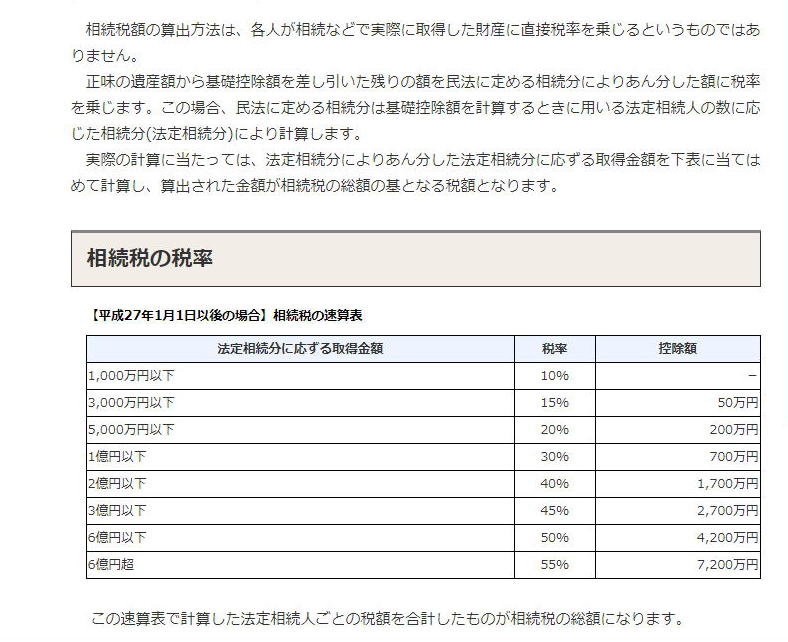

相続税の速算表

国税庁ホームページ「相続税の税率」から転載しました。詳しくは同ホームページをご覧下さい。

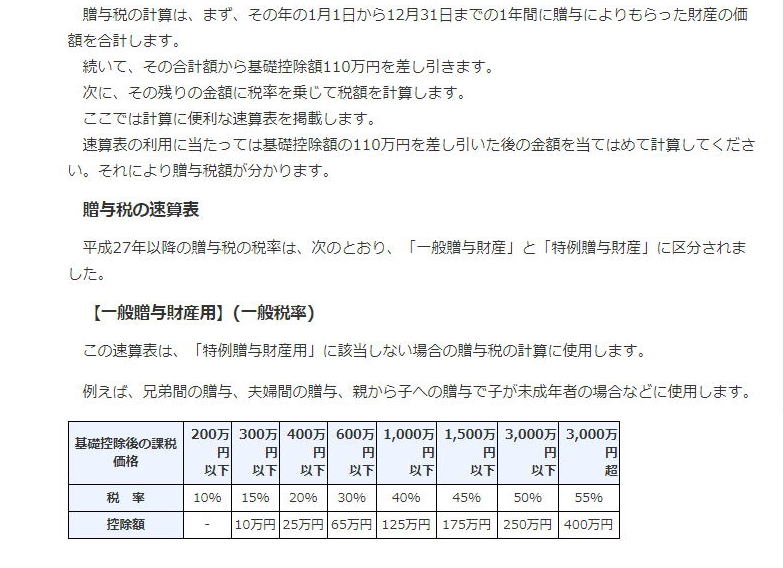

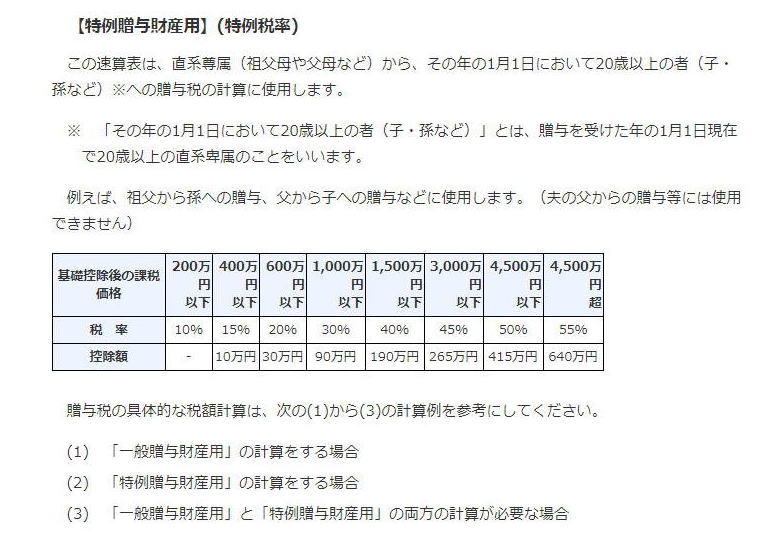

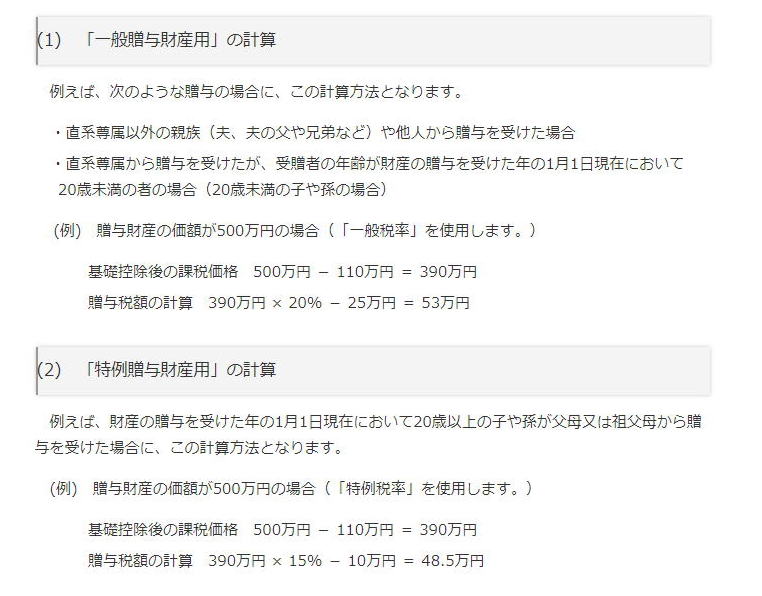

贈与税の速算表

国税庁ホームページ「贈与税の計算と税率」から転載しました。詳しくは同ホームページをご覧下さい。

相続税額算定のあらまし

このホームページは「家族法入門」を主眼としていますので、相続税関係は少し領域外になりますが、「相続」に

とっての「税」は、誰しも不可分の関心事ですので、私にとっては専門外で力不足ですけれど、相続税についての基

礎的な知識として、相続税の算定のあらましを述べてみたいと思います。詳しくは国税庁のホームページ中の「相続

税の申告」をご覧ください。申告には相続開始から10か月という申告期限がありますが、その期限までに遺産分割が

できない等の事情のある場合については、こちらをご覧下さい。

はじめに、相続税の心配をする必要のない場合がありますから、そのお話をしなければなりません。相続税の基礎

控除です。つまり、相続税は、相続財産の総額から基礎控除の額を引いた金額に課税されるので、基礎控除後の残額

がない場合は、相続税はかかりませんし、申告する必要もないのです。故人に借金等の債務があれば、遺産から債務

額を引いた残りの積極財産の額が相続財産となります。その基礎控除は 〔 3000万円+600万円×法定相続人の数

〕 の金額となりますから、相続人が二人であれば4200万円、三人であれば4800万円ということになります。そし

て、控除すべきものがもう一つあります。葬儀費用です。通夜・告別式での葬儀社への支払いや飲食費、それに、お

布施、戒名料等のお寺への支払い、葬儀のためののタクシー代等も控除できます(墓地・墓碑の購入代、その後の法事・法要

の費用は葬儀費用に含まれません)。遺産からこれらの各控除をした残りに以下述べる計算をして相続税額が算定されること

になります(なお、この段階では後述の小規模宅地等の特例による評価減は使えません)。

相続税算定の方法には、二つの段階・ステップがあります。第一ステップは相続税総額を算出する段階、第二ステ

ップが各相続人の納税額を算出する段階です。第一ステップで大事な点は、亡くなった時の遺産に、生前3年の間に

した贈与 (生前贈与:贈与税が非課税の110万円までの贈与についても、相続税の課税対象となります) の分も加えて、課税対象とされると

いう点です(贈与の都度に支払った贈与税分は還付されます)。相続税と贈与税の各税率を比較☆すると贈与税の方がずっと高く

なりますから、この3年に収まりそうもない場合は、相続時精算課税制度によって、亡くなるかなり以前から、相続

税同様の扱いをして貰うか、年々非課税・不申告で済む少額の贈与を累積させるか等々、工夫の余地があることにな

ります。詳しくは二次相続について述べているこちらをご覧下さい。以下に、この両ステップのごく大まかな所を

述べてみたいと思います。

☆ 贈与税と相続税の比較:贈与税の速算表と相続税の速算表をご覧下さい。贈与税については、一般贈与の場合と

、直系尊属からの特例贈与の場合とで税率が異なります。具体的に比べてみると、例えば、最高税率である55%を課

されるのは、贈与税では、一般贈与で3000万円超、直系尊属からの贈与ですと4500万円超ですが、相続税で6億円を

超えたときですから、違いの大きさを理解頂けると思います。もっとも、ケタも違いますが。

第一ステップ : 遺産課税をされる財産の総額を算出し、その総額が法定相続分で相続されたと仮定して、相続税

総額を算定します。〔 仮分け総額ソロバン 〕

① 課税価格の合計額

まず、故人が亡くなる時に有した積極財産(現金、不動産、預貯金等の金融資産、債権、有価証券、貴金属、書画骨董等)全てについて、

相続人ごとの、相続により取得する現金、債権の額、それ以外の財産の各評価額*の合計に、その相続人が受け取る

生命保険金・退職金 (非課税枠※分は差し引かれます) を加え、又、相続時精算課税による贈与があれば、それを、そして、

亡くなる前3年の間に故人から受けた贈与があればそれも加えて (これら贈与分は、次の第二ステップでその贈与税額が控除されます)

→この「3年」という期間が、令和6年1月1日から「7年」に変更になりました。ただ、その延長期間の4年間の贈与に

ついては、「100万円を超える部分」についてだけの加算 となります。詳しくはこちらをごらん下さい。

、その相続人の負担する相続債務があればその負担額、葬儀費を負担していたらその金額を差引いて、各相続人の

課税価格を出し、合計します。

*不動産については、土地は路線価 (定められていない地域では倍率方式) により評価 (借地についてはその土地の評価額に借地権

割合を掛けた額) し、建物は固定資産評価額によります。小規模宅地等の特例の要件を満たすものについては、それに

よる評価額となります。

※500万円の相続人数倍が非課税限度額です。その額に、当該相続人が受けた生命保険金(退職金)が、全相続人

の受けた生命保険金(退職金)総額に占める割合を掛けた金額を、当該相続人が、超えて受けていた場合、その超える

金額について課税されます。

② 課税遺産総額 次に、①の課税価格合計額から、基礎控除額 (3000万円+600万円×相続人数) を差し引くと、課税

遺産総額になります。

なお、養子も、相続人とはなりますが、相続税法上は被相続人に実子がいない場合二人まで、実子がいる

場合は一人だけが法定相続人として、基礎控除計算上の子の人数に数えられ、それを超える人数は計算上カットされ

ます (但し、配偶者の連れ子を養子としていた場合のその養子、子を代襲して相続人となる孫養子、及び、特別養子については、実子扱いとなります )。

③ 相続税総額 ②の課税遺産総額を、相続人らの実際の取得額とは関係なく、法定相続分で相続したと仮定

して、各相続人の仮取得額を算出し、これに、後掲の「相続税の速算表」に基づいて、速算表所定の控除後の額に速

算表記載の区分に従った税率をかけて、各相続人の仮相続税額を出し、合計すると、これが本来納めるべき相続税の

総額となます。

第二ステップ : 次に、相続税総額から、実際に支払われるべき各相続人の相続税額を算出します。

〔 実分け按分ソロバン 〕

第一ステップで想定した法定相続分による相続の場合でも、例えば、相続人の中に相続放棄する者が出たりすると、

現実に分ける結果は違ってきますし、遺産分割協議の中味次第で違ってくる可能性もあります。遺言による指定相続

分によることになると、さらに違いは大きくなるでしょうから、各人の実際の取得額を考慮しなければなりません。

① 課税価格割合による按分 そこで、前ステップでの相続税総額を、各相続人の課税価格割合 (課税価格の合計

額に対する各相続人の課税価格の割合) によって按分して、各人の相続税額を算出します。ですから、ここでは、協

議相続の場合は遺産分割協議書による配分割合、遺言相続の場合は指定相続分による配分割合を基本線として、それ

ぞれ各相続人の原則的な相続税額が決まることになります。

② 各種税額控除 その上で、各相続人につき適用事情のある場合は、贈与税額控除、配偶者控除(☆1)、未成

年者控除(☆2)、障害者控除(☆3)、相次相続控除(☆4)等、各種の控除がなされて、最終の納税額が決まることに

なります。なお、被相続人の一親等の血族 ( 養子・特別養子を含みます ) 及び配偶者以外の者が相続、遺贈により財産を

取得することになる場合は、算出された相続税額に、所謂2割加算がなされます。なお、代襲相続人となる(直系の)

孫は一親等とみなされ、2割加算対象とはなりません。

☆1 配偶者控除:

配偶者については、

まず、①上記第一ステップの課税価格の合計額

に対する次の金額の内少ない方の金額の占める割合を出します。

❶ 課税価格の合計額に配偶者の法定相続分を掛けて計算した金額又は1億6千万円のいずれか多い方の金額

❷ 配偶者の課税価格

② 上記第一ステップの相続税総額に①により算出された割合をかけた金額が、上記第二ステップで算出

された配偶者の税額から控除されます。

(1). ❶で、例えば1億6千万円の方が、法定相続分額より多い配偶者は、❷で、配偶者の実際の取得額も、1億600

0万円より少なければ、結局、❷/①の割合は、相続財産中の配偶者の取得分割合、となりますから、配偶者は、

相続税総額のうち、相続での配偶者の取得割合部分については、1億6千万円までは、控除して貰え、1億6千万円

を超える部分について相続税がかかることになります。

(2). ❶で、例えば、1億6千万円より法定相続分額の方が多い配偶者は、❷で、実際の取得額がその❶の額より多

いと、相続財産の内法定相続分額の割合分だけ、相続税が控除になり、その余について課税されることになります。

ということで、 配偶者が相続や遺贈によって実際に取得した財産の価額が、1億6千万円 以下である場合、

又は課税価格の合計額に配偶者の 法定相続分(子がいる場合は1/2) を掛けた金額以下である場合には、 相続税の計算

上、配偶者には相続税がかからない仕組みになっています (国税庁「配偶者の税額の軽減」) 。いずれにしても、配偶者

に多く遺せば、節税対策にはなるとは言えますね。

☆2 未成年者控除 :

相続や遺贈によって財産を取得した人が、満20歳未満の相続人である場合には、例外の場合を除き、

10万円 × 満20歳に達するまでの年数 (年数が1年未満であるとき又は1年未満の端数があるときはこ れを1年とします。)

で算出した金額(未成年者控除額)がその人の相続税額から控除されます。未成年者控除額がその人の相続税額を超え

る場合は、その超える金額を、その人の 扶養義務者の相続税額から控除できます。

☆3 障害者控除 :

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、障害者である場合には、

10万円(特別障害者※である場合には20万円) × 相続開始の日からその人が満85歳に達するまでの年数

(その年 数が1年未満であるとき又は1年未満の端数があるときはこれを1年とします。)

で算出金額(障害者控除額)が控除されます。 この場合、障害者控除額がその人の相続税額を超える場合には、

その超える金額を、その人の扶養義務者の相続税額から控除することができます。

障害者とは、① 身体障害者手帳や戦傷病者手帳、精神障害者保健福 祉手帳の発行を受けている人 ② 精神保健指

定医などにより知的障害者と判定 された人 ③ 65歳以上で障害の程度が障害者に準ずるもの として市町村長

等の認定を受けている人 など

特別障害者とは、障害者のうち、次の特に重度の障害のある人

☆4 相次相続控除 :

今回の相続開始前10年以内に被相続人が相続、遺贈や相続時精算課税に係る贈与によって財産を取得し相続税

が課されていた場合には、その被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の

相続税額から、一定の金額が控除されます。相続税の負担が過重とならないよう、前回の相続において課税された

相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというも

ので、その控除額が1年目であれば9割、9年目であれば1割というように一次相続時から年を経るに従い減っていき

ます。

相続税の速算表

国税庁ホームページ「相続税の税率」から転載しました。詳しくは同ホームページをご覧下さい。

贈与税の速算表

国税庁ホームページ「贈与税の計算と税率」から転載しました。詳しくは同ホームページをご覧下さい。